Bien que l’Amérique latine soit un leader mondial de l’exploitation minière en cuivre, il existe des possibilités de domination du marché.

Estimé demande Pour le cuivre, aucun signe de ralentissement et l’Amérique latine (LATAM) mène la charge en termes de production.

Technologie d’exploitationla société mère, Globaldataprévoit que Latam représentera 40,5% de la production mondiale de cuivre en 2025, avec le Chili au premier plan. En 2024, le pays a produit 58,8% de la production totale de la région et 24,2% de la production mondiale de cuivre.

Le Chili seul contient trois des plus grands cuivre du monde minesavec BHP et le site d’Escondida Greenfield de Rio Tinto à Antofagasta à la barre. Au cours du premier semestre de l’exercice 2025, la production de cuivre de la mine a augmenté de 22%, contribuant à la production de cuivre du groupe de BHP augmentant de 10% en glissement annuel à 987 000 tonnes (T). BHP est réglé sur investir 2 milliards de dollars (3,07 milliards de dollars) à Escondida dans le cadre d’un plan d’investissement plus large de 10,8 milliards de dollars au Chili.

Les autres pays LATAM importants impliqués dans l’exploitation de cuivre comprennent le Pérou, qui a produit 29,5% de la production de la région en 2024, ainsi que le Mexique et le Brésil, qui ont contribué respectivement 7,5% et 4,1%.

Le marché des mines en cuivre de Latam est dominé par les grandes entreprises telles que le Codelco d’État du Chili et les opérateurs privés, notamment Glencore, qui possède des projets de cuivre importants dans Chili et Pérouet Freeport McMoran, qui exploite le troisième plus grand cuivre du monde le mien au Pérou.

Le président du comité des mines de Blue Lagoon Resources, Ioannis Tsitos, explique les raisons de cette configuration. «Les mines de cuivre ont généralement besoin d’une forte empreinte et d’une forte dépense en capital, et les efforts d’exploration ont été densifiés dans les pays LATAM.

Intelligence stratégique de GlobalData

Les tarifs américains changent – allez-vous réagir ou anticiper?

Ne laissez pas les changements de politique vous attraper au dépourvu. Restez proactif avec les données en temps réel et l’analyse des experts.

Par GlobalData

«Les juniors prennent de plus en plus une plus grande part du marché du cuivre en devenant des partenaires indispensables dans les étapes de découverte et de développement précoce», élabore Gayathri Siripurapu, analyste principal chez GlobalData. Les mineurs juniors actifs en cuivre Latam comprennent Métaux latins et Chili chaud.

Alors que la domination de Latam dans l’extraction de cuivre est établie depuis longtemps, la concurrence mondiale est féroce dans toute la chaîne de valeur.

Rester en avance sur les concurrents

Les plus proches challengers de Latam dans production de cuivre sont la Chine et la République démocratique du Congo (RDC).

Alors que la RDC abrite 8% des réserves de cuivre connues du monde, par rapport à 31% du Chili et du Pérou, sa qualité de minerai est notablement plus élevée. Certaines des mines de cuivre de la RDC sont estimé contenir des notes supérieures à 3%, tandis que les notes du noyau en cuivre du Chili plané environ 0,6 à 0,7% au cours de la dernière décennie.

«La majeure partie du cuivre qui est produite et exportée à partir de LATAM des mines matures a une baisse des notes de minerai et c’est l’un des plus grands défis de l’entreprise», déclare Tsitos, qui a 35 ans d’expérience internationale et d’expérience minière, y compris avec le BHP. “Un exemple clé est la mine Escondida de BHP, car le grade de cuivre extrait moyen a maintenant dépassé 1% et pourrait aller aussi bas que 0,5% à l’avenir.”

Pendant ce temps, la Chine est la plus grande du monde importateur de cuivre d’Amérique latine, achetant 20,8 milliards de dollars (149,35 milliards de yuans) et 16,8 milliards de dollars au Chili et au Pérou, respectivement, en 2024. Ces volumes sont utilisés pour nourrir les vastes raffineries de la Chine, permettant au pays de expliquer 44% de la production mondiale de cuivre raffiné en 2024. D’ici 2027, la Chine prévoit de augmenter sa capacité de fusion de cuivre de 45%, ce qui renforcera encore sa prise sur le cuivre latam.

Inversement, la capacité de traitement de Latam est limité. Le Chili a construit sa dernière fonderie de cuivre dans les années 1990 et le Pérou n’a actuellement qu’une seule raffinerie de cuivre en fonctionnement.

Inter-American Development Bank Bank Direct Specialist Natascha Nunes Da Cunha raconte Technologie d’exploitation: «Le traitement et la fabrication en aval en aval offrent des marges plus élevées, génèrent des emplois qualifiés, favorisent l’innovation industrielle et renforcent la pertinence géopolitique. Pourtant, dans une grande partie de LATAM, ces activités sont toujours traitées comme périphériques plutôt que centrales aux stratégies de développement national.»

La Chine devrait également augmenter sa capacité minière intérieure. En 2024, un plan de 2,4 milliards de dollars pour étendre la mine de cuivre Julong dans le plateau de Qinghai-Tibet était approuvé. Si le projet reste sur la bonne voie pour commencer les opérations d’ici la fin de 2025 et les approbations pour l’expansion, elle deviendra la plus grande mine de cuivre autonome au monde en termes d’exploitation minière et de traitement.

Siripurapu confirme que ces développements «réduisent progressivement la domination de Latam dans le cuivre mondial».

«La question intéressante pour les pays LATAM est de savoir s’ils veulent prendre davantage de traitement et de fusion», explique Scot Anderson, expert minier et avocat de la société transatlantique Womble Bond Dickinson.

«Je pense qu’il y a une opportunité là-bas étant donné la demande de cuivre», ajoute-t-il. «Pour tout pays qui essaie de se libérer de la domination chinoise du côté du traitement des minéraux, il est économiquement attrayant de renforcer plus de capacité.»

Expansion des activités de cuivre latino-américain

La région de Latam fait progresser ses activités en aval, mais progressivement. Fin 2024, c’était annoncé Que les sociétés d’État chiliennes Codelco et Enami exploraient une coentreprise (JV) pour réorganiser la fonderie Paipote et construire une nouvelle installation.

Siripurapu explique que les progrès sont motivés en partie par l’accélération de l’adoption mondiale des véhicules électriques (EV), qui nécessite Environ 83 kg de cuivre par EV.

Le Chili travaille également sur le renforcement de ses partenariats au-delà de la Chine. À l’EIT RAW Summit des matériaux à Bruxelles le 15 mai, le ministre du Chili de la mine, Aurora Williams, a déclaré que le «transition énergétique a créé d’énormes opportunités pour le Chili et nous pouvons contribuer à l’offre de minéraux critiques [but] Les projets prennent du temps pour être développés ».

Le pays a un accord commercial avec l’UE pour les matières premières, qui comprend du cuivre.

L’Argentine est un autre pays LATAM qui prend des mesures importantes pour revitaliser son industrie cuivrée dormante. Le régime incitatif du pays pour les investissements majeurs (Rigi), qui est entré en vigueur en 2024, fournit des incitations fiscales et douanières et des exonérations de change à des projets miniers à grande échelle avec un investissement minimum de 200 millions de dollars (236,43 millions de pesos).

Recherche De Latam et du Forum axé sur le forum axé sur le forum confirme que: «Le secteur minier de l’Argentine est connu pour son environnement juridique et réglementaire relativement libéral par rapport au reste de l’Amérique latine.»

«Rigi est conçu pour attirer des investissements miniers et positionnera l’Argentine pour devenir plus compétitive sur le marché du cuivre au profit de toute la région», affirme Anderson.

Qu’y a-t-il à l’horizon pour le cuivre latino-américain?

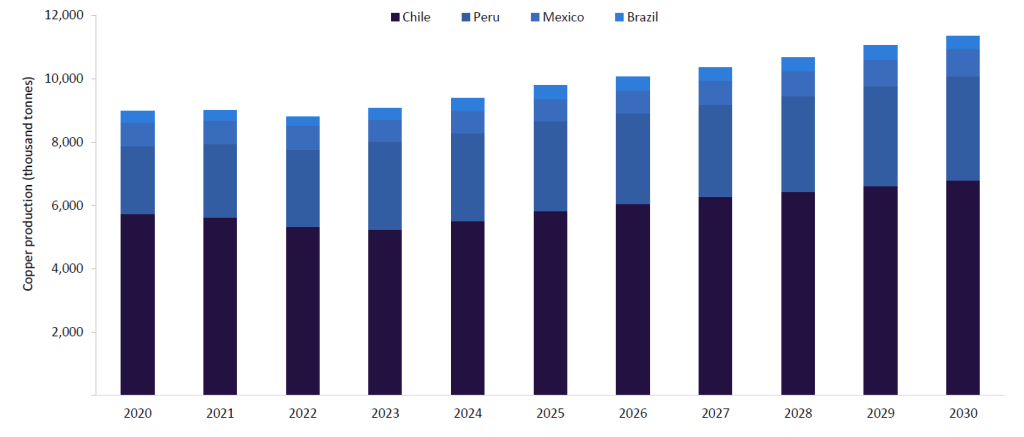

D’ici 2030, l’industrie du cuivre de Latam aura atteint près de 11,4 millions de tonnes (MT), à un taux de croissance annuel composé de 3%, selon GlobalData.

Bien qu’une grande partie de cela dépend des conditions du marché mondial, les perspectives d’investissement dans la région semblent fortes. «Je vois de plus en plus d’actionnaires et d’investisseurs se poser la question:« Pourquoi pas l’exploration en cuivre? Comme la demande est là », explique Tsitos.

Il attribue la force du paysage minier en cuivre de Latam au «langage commun, qui permet un mouvement entre les pays et une géologie similaire, car il existe des porphyries en cuivre qui sont des zones importantes pour les découvertes de tonnage élevé, de haut niveau».

En effet, en mai, Lundin Mining et BHP JV Vicuña ont fait un cuivre historique 13mt découverte au filo del sol projet Au Chili, censé être la plus grande découverte de cuivre au cours des trois dernières décennies.

Le Chili conservera sa position en tant que principal producteur national de la région. La production globale en cuivre du pays devrait atteindre 5,8 mt d’ici la clôture de 2025 (augmentation de 5,8%), soutenue par Codelco ciblé 1,4 mt Production et Antofagasta but de 700 000 t.

La trajectoire ascendante du Chili se trouve le Pérou, où la sortie en cuivre est définie sur augmenter fortement après 2027. Siripurapu déclare que cela est motivé par les extensions et le début des opérations sur des sites majeurs tels que la mine de Toromocho appartenant à la Tia Maria de Southern Copper et de Southern Copper le mien.

«Il y a beaucoup de hausse dans le cuivre Latam», confirme Anderson. «La demande ne va pas disparaître, même à part la transition énergétique, car nous avons des centres de données et une IA qui nécessitent beaucoup de minéraux, en particulier le cuivre.»

Nunes Da Cunha affirme qu’au-delà de 2035, le secteur cuivre de l’Amérique latine «fera face à une concurrence croissante» d’Afrique et d’Asie centrale.

Elle conclut: «Pour maintenir son avantage concurrentiel, la région doit innover à travers la chaîne de valeur, à la fois en amont et en aval, en améliorant la productivité, en réduisant l’intensité du carbone et en faisant progresser les capacités de traitement et de fabrication locales.»

Questions fréquemment posées

-

Quels sont les principaux défis auxquels sont confrontés l’extraction de cuivre en Amérique latine?

L’un des problèmes les plus urgents de l’exploitation de cuivre en Amérique latine est la baisse des notes de minerai dans de nombreuses mines matures de la région. Cela affecte non seulement la rentabilité des opérations minières, mais augmente également les coûts associés à l’extraction et au traitement. De plus, l’infrastructure de la région, en particulier dans les zones minières éloignées, nécessite souvent des investissements substantiels pour améliorer le transport et la logistique, ce qui peut entraver l’efficacité opérationnelle.

-

Comment l’Amérique latine prévoit-elle d’améliorer ses capacités de traitement du cuivre?

L’Amérique latine reconnaît la nécessité d’améliorer ses capacités de traitement du cuivre pour maintenir son avantage concurrentiel sur le marché mondial. La demande croissante de cuivre, notamment tirée par le marché des véhicules électriques (EV), incite les pays d’Amérique latine à reconsidérer leurs positions dans la chaîne de valeur. En investissant dans des installations de traitement, l’Amérique latine peut non seulement répondre à la demande intérieure mais également se positionner comme un acteur clé de la chaîne d’approvisionnement mondiale.

-

Quel rôle les sociétés minières juniors jouent-elles dans le secteur du cuivre en Amérique latine?

Les sociétés minières juniors deviennent de plus en plus des acteurs vitaux dans le secteur du cuivre de l’Amérique latine, en particulier dans les étapes de découverte et de développement précoce des projets miniers. Alors que les grandes sociétés minières se concentrent sur la maximisation des résultats des opérations existantes, les juniors peuvent combler l’écart en identifiant et en développant de nouveaux dépôts de cuivre. Cette dynamique est particulièrement importante dans une région où les efforts d’exploration se sont concentrés parmi quelques grands acteurs, ce qui leur rend difficile de découvrir de nouvelles ressources.

-

Comment la demande de cuivre évolue-t-elle dans le contexte des transitions mondiales de l’énergie?

La montée en puissance des véhicules électriques et des technologies d’énergie renouvelable augmente la demande de cuivre. En tant que CO Les ménages du monde entier s’engagent à réduire les émissions de carbone et la transition vers des sources d’énergie plus vertes, la demande de cuivre devrait augmenter. L’Amérique latine, avec ses vastes réserves de cuivre et ses opérations minières établies, est bien positionnée pour capitaliser sur cette demande croissante. Des pays comme le Chili et le Pérou sont déjà des acteurs importants du marché mondial du cuivre, et à mesure que la transition énergétique accélère, leurs rôles sont susceptibles de se développer.

-

Quelles opportunités d’investissement existent dans le secteur minier en cuivre de l’Amérique latine?

Le secteur minier en cuivre de l’Amérique latine présente une gamme d’opportunités d’investissement, tirées par les riches ressources minérales de la région et la demande mondiale croissante de cuivre. L’un des domaines les plus prometteurs d’investissement réside dans l’exploration et le développement de nouveaux projets miniers. De plus, il existe un potentiel important d’investissement dans les installations de traitement. Alors que l’Amérique latine cherche à améliorer ses capacités de traitement du cuivre, des opportunités existent pour les entreprises qui peuvent fournir la technologie et l’expertise nécessaires pour construire et exploiter des usines de fusion et de raffinage. Ceci est particulièrement pertinent étant donné la demande croissante de cuivre raffiné entraîné par le marché des véhicules électriques et les technologies des énergies renouvelables.

fermer