La production combinée des deux pays devrait passer de 1,8 million de tonnes en 2024 à 1,5 million de tonnes en 2025.

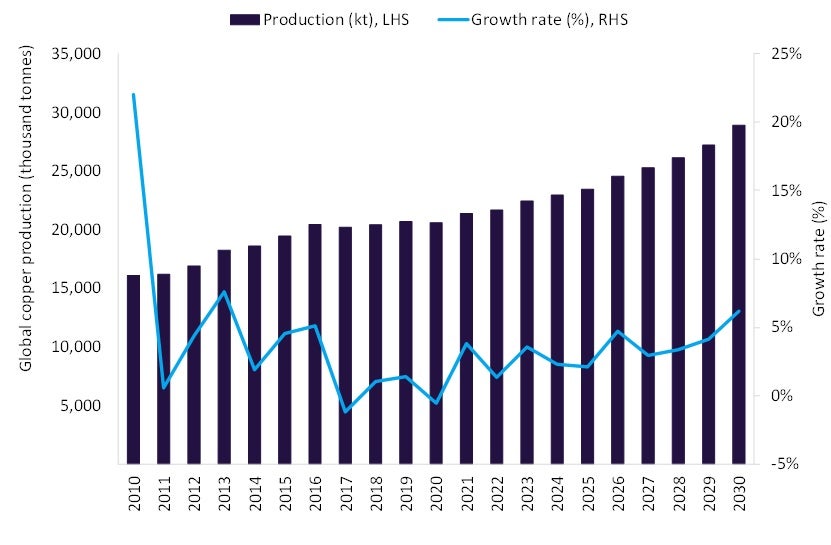

La production mondiale des mines de cuivre devrait croître de 2,1 % en 2025 pour atteindre 23,4 millions de tonnes, contre 22,9 millions de tonnes en 2024. Cette croissance modeste est principalement due à la baisse de la production en Australie et en Indonésie, qui limitera l’expansion mondiale. Toutefois, ces déficits seront en partie compensés par des gains de production en Zambie, au Chili, en Mongolie, en République démocratique du Congo (RDC) et au Pérou.

La Zambie, qui représentait 4,2 % de la production mondiale de cuivre en 2024, devrait apporter la plus grande contribution à la croissance en 2025. La production devrait augmenter de 19,2 % pour atteindre 937,5 kilotonnes, grâce au redressement de la mine Mopani de ZCCM Investment Holdings. Les investissements stimulent le développement souterrain, modernisent les infrastructures et améliorent la santé financière. Un approvisionnement supplémentaire proviendra de l’investissement de Vedanta dans la mine de cuivre de Konkola, signalant une nouvelle phase pour le secteur minier zambien.

En Mongolie, la montée en puissance de la mine souterraine d’Oyu Tolgoi, l’une des plus grandes mines de cuivre au monde, soutiendra la croissance et apportera une contribution significative à moyen terme.

Au Pérou, l’augmentation de la production du complexe de Las Bambas de China Minmetals et la mise en service de la fosse de Chalcobamba fin 2024 devraient porter la production à 360-400 kilotonnes en 2025, contre 322,9 kilotonnes en 2024. Les performances soutenues de la fosse de Ferrobamba stimuleront également la croissance.

La production de la RDC augmentera grâce à l’expansion de la capacité des projets Tenke Fungurume et Kisanfu du CMOC, ainsi qu’aux progrès du projet hydroélectrique de Heshima qui soutient un approvisionnement énergétique fiable.

Le Chili, qui détient une part de 23 % de la production mondiale de cuivre en 2024, connaîtra une modeste augmentation de sa production de 2 % en 2025, à mesure que les opérations clés reprendront. Toutefois, cela sera compensé par une baisse de production dans les mines de Collahuasi et de Los Bronces en raison de minerais à plus faible teneur et de retards dans les projets d’infrastructure.

Intelligence stratégique GlobalData

Les tarifs douaniers américains évoluent: allez-vous réagir ou anticiper?

Ne laissez pas les changements de politique vous prendre au dépourvu. Restez proactif grâce à des données en temps réel et à des analyses d’experts.

Par GlobalData

Le Canada bénéficiera de teneurs améliorées à la mine Highland Valley Copper (HVC) de Teck Resources et du projet approuvé de prolongation de la durée de vie de la mine HVC, prolongeant les opérations jusqu’en 2046 et maintenant une production annuelle moyenne de 132 kilotonnes.

Toutefois, cette croissance sera partiellement compensée par la baisse prévue de la production en Indonésie et en Australie, où la production combinée devrait passer de 1,8 million de tonnes en 2024 à 1,5 million de tonnes en 2025.

En Indonésie, la production de la mine Grasberg Block Cave de PT Freeport Indonesia (PTFI), l’un des plus grands gisements de cuivre et d’or au monde, devrait diminuer en raison de la baisse des teneurs du minerai et de la réduction des taux d’exploitation. La production a été encore plus perturbée en septembre 2025, lorsqu’un flux important de matières humides dans un bloc de production a restreint l’accès et suspendu temporairement les activités minières. De plus, l’interdiction imposée par le gouvernement indonésien sur les exportations de concentrés de cuivre et de boues d’anodes à partir du 1er janvier 2025 a limité les expéditions externes, bien que PTFI ait bénéficié d’une dérogation temporaire de six mois en raison de retards dans sa nouvelle fonderie causés par un incendie. Parallèlement, l’accord de libre-échange historique entre l’Indonésie et l’UE, conclu le 23 septembre 2025, supprime les droits de douane sur plus de 90 % des marchandises et devrait améliorer l’accès aux minéraux essentiels tels que le nickel et le cuivre. Cela pourrait façonner les flux commerciaux à long terme, même si la production à court terme reste limitée.

En Australie, la production sera freinée par une baisse de production dans les mines Cadia et Boddington de Newmont. À Cadia, les teneurs de la grotte à panneaux actuelle devraient diminuer au cours du second semestre 2025 à mesure que progresse la transition vers la nouvelle grotte PC2-3. À Boddington, la production sera limitée par le stripage en cours dans les fosses Nord et Sud jusqu’en 2026.

À l’avenir, l’offre mondiale de cuivre devrait croître à un taux de croissance annuel composé de 4,3 % pour atteindre 28,9 millions de tonnes d’ici 2030.