L’Australie est confrontée à un point d’inflexion critique pour sa plus grande exportation: le minerai de fer.

Long l’épine dorsale du secteur des ressources du pays, du minerai de fer et des concentrés apporté 124,5 milliards de dollars (81,3 milliards de dollars) en revenus d’exportation en 2023-24 – plus que tout autre produit et près d’un cinquième des exportations totales du pays.

Découvrez le marketing B2B qui fonctionne

Combinez l’intelligence d’affaires et l’excellence éditoriale pour atteindre des professionnels engagés sur 36 plates-formes médiatiques de premier plan.

Cependant, le marché du minerai de fer traditionnel australien en Australie a aidé à construire est désormais menacé. La Chine, son plus grand client, s’éloigne rapidement des hauts fourneaux traditionnels et vers la fabrication d’acier à arc électrique plus vert (EAF) alors qu’elle se précipite vers le décarbonise. Ce changement signifie que l’Australie exportations de feret les revenus qui en viennent, regarde ensemble refuser.

S’exprimant lors du Sommet de l’examen financier de 2025 en mai, le président de Fortescue, Andrew Forrest, a déclaré que sans adaptation, la région de Pilbara, lourde en fer de l’Australie-Occidentale (WA), pourrait devenir une «friche».

Pendant ce temps, l’amélioration de la Chine vers des méthodes de production plus propres a suscité l’intérêt et l’investissement dans l’opportunité potentiellement transformatrice du fer vert.

Les décideurs politiques et les analystes de l’industrie voient une ouverture pour l’Australie pour profiter de ce changement et devenir un grand producteur de fer vert en capitalisant sur son potentiel de dotation minérale et d’énergie renouvelable.

Intelligence stratégique de GlobalData

Les tarifs américains changent – allez-vous réagir ou anticiper?

Ne laissez pas les changements de politique vous attraper au dépourvu. Restez proactif avec les données en temps réel et l’analyse des experts.

Par GlobalData

La poursuite de l’acier vert par la Chine

Historiquement, la Chine dépend de l’Australie pour son minerai de fer, WA à lui seul fournissant environ 65% des importations chinoises en 2023, selon le gouvernement de l’État données.

Cependant, la nation fait un pivot dur de la fabrication d’acier à base de charbon vers des méthodes de production plus vertes. En juillet, le gouvernement chinois a publié un décret obligeant les aciéries à Augmenter la consommation d’énergie verte en production d’acier, et le pays a apparemment arrêté De nouveaux permis pour la réalisation d’acier à base de charbon traditionnelle depuis le début de 2024, au lieu des projets EAF à la lumière verte.

Les EAF utilisent généralement des énergies renouvelables pour alimenter les arcs électriques à haute tension, qui sont utilisés pour faire fondre l’acier à ferraille. Le processus limite les émissions de carbone en réduisant le besoin de charbon thermique pour la production d’électricité et le charbon métallurgique pour la fabrication de fer dans les hauts fourneaux.

Chine maintenant a Assez de fours EAF pour produire plus de 160 millions de tonnes (MT) d’acier par an.

Le problème ici est que l’Australie produit principalement du fer à base d’hématite, plutôt que à base de magnétite. Le premier est généralement utilisé dans les hauts fourneaux à base de charbon, tandis que le second est mieux adapté aux ARA.

En tant que tel, Forrest a averti que la Chine était susceptible de se tourner vers la magnétite des mines brésiliennes ou africaines pour alimenter ses fours vertes, mettant l’hématite Pilbara dans un désavantage.

Pour développer sa propre industrie verte de la fabrication d’acier, l’Australie doit travailler pour accéder et traiter ses dépôts de magnétite, qui sont inférieurs et nécessitent plus de traitement que l’hématite. Bien que les réserves de magnétite existent en Australie, les efforts pour établir des capacités de traitement généralisées pour le matériel restent un défi à forte intensité de capital qu’elle n’a pas encore résolu.

«En Australie, la production de fer vert présente un défi à multiples facettes – pas seulement économique ou technologique mais aussi géologique», raconte Soroush Basirat, analyste en financement de l’énergie à l’Institut d’économie d’énergie et d’analyse financière (IEEFA) Mine Australia.

L’opportunité de l’Australie en hydrogène

Les avantages économiques potentiels du fer vert sont massifs. UN rapport Par le Superpower Institute (TSI) estime que l’Australie pourrait exporter 10mt du matériel d’ici 2030, générant jusqu’à 295 milliards de dollars par an – trois fois la valeur d’exportation actuelle du minerai de fer.

Le chemin le plus viable pour produire du fer vert dans le pays est par l’hydrogène vert (hydrogène produit par électrolyse alimenté par des énergies renouvelables), qui est utilisée pour éliminer l’oxygène à partir du minerai de fer dans un processus à faible émission appelé réduction du minerai de fer. Cela crée du fer réduit direct (DRI), également connu sous le nom de «fer éponge», qui peut ensuite être fondu dans un EAF pour produire de l’acier.

«Alors que l’hydrogène a longtemps joué un rôle dans les technologies de réduction directe – où une partie du gaz réducteur est dérivée de l’hydrogène du gaz fossile – le fer véritablement vert dépend de l’hydrogène vert, produit à partir de sources renouvelables», explique Basirat.

Plus d’investissements dans la recherche et le développement sont nécessaires pour faire avancer l’industrie. Simon Nicholas, analyste en acier en plomb à l’IEEFA, dit que le pays fait déjà face à une forte concurrence: «Le fer vert nécessite de l’hydrogène vert, de sorte que les pays qui ont déjà des réseaux électriques à faible teneur en carbone ainsi que le minerai de fer à haut grade ont un avantage précoce et rivaliseront probablement avec l’Australie en tant que pionniers précoces en fer véritablement vert.»

Nicholas met en évidence l’Australie du Sud, avec ses dépôts de magnétite et sa grille renouvelable, en tant que déménageur précoce naturel – mais des retards dans le développement de l’hydrogène et l’investissement renouvelé sur le gaz menacent cette conduite.

“Malheureusement, l’Australie-Méridionale est actuellement dirigée vers plus de gaz et défaillant la capture et le stockage du carbone, ce qui le verra manquer l’opportunité de fer vert qu’il était prêt à diriger”, explique-t-il. “Bien que le gaz soit probablement impliqué dans des projets DRI australiens au début, l’utilisation précoce de l’hydrogène vert doit être prioritaire et augmentée pour remplacer le gaz à moyen terme.”

Il plaide également pour un soutien politique. Les subventions actuelles du gouvernement ne privilégient pas l’utilisation finale de l’hydrogène, laissant trop l’accent sur les modèles d’exportation coûteux plutôt que sur des applications domestiques comme le fer vert.

“Une meilleure voie à suivre consisterait à cibler les subventions vers des projets qui utiliseront l’hydrogène vert pour des utilisations raisonnables – c’est-à-dire tout secteur qui utilise déjà de l’hydrogène, comme les engrais ou les explosifs”, ajoute Nicholas. «Cela comprend la création de fer à base de DRI.»

De même, Basirat dit que la réalisation du potentiel de Green Iron prendra «la coordination et l’engagement dans l’industrie, le gouvernement et les investisseurs».

Soutien réglementaire pour le fer vert en Australie

Selon le rapport du TSI, il existe trois principaux obstacles à la production de fer vert en Australie: le manque de soutien financier pour les premiers investisseurs, les infrastructures sous-développées et l’absence d’un prix mondial du carbone, ce qui rend la production verte moins compétitive.

«Nous ne pouvons pas nous attendre à ce que les marchés se réparent», explique Ingrid Burfurd, le prix du carbone et le leader des politiques au TSI. «Nous avons besoin d’un leadership politique pour soutenir les premiers projets, combler l’écart de coûts créé par l’absence d’un prix international du carbone et aider à poser les fondements d’une industrie à l’échelle mondiale.»

Cependant, s’assurer que l’Australie aura la certitude de la demande de justifier un investissement solide dans le fer vert est une grande question pour les organismes gouvernementaux et les sociétés minières.

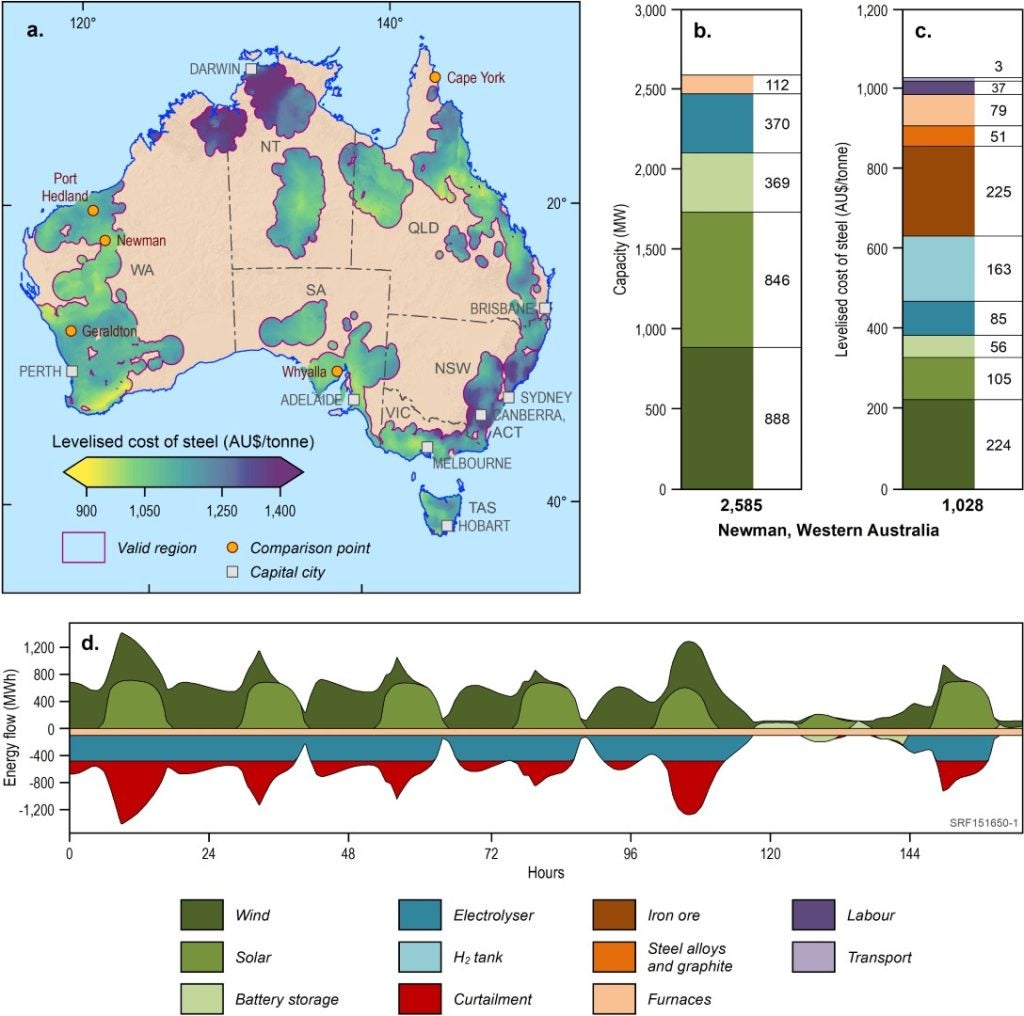

Certains tentent de fournir une réponse. Par exemple, des chercheurs de l’Université Monash et de Geoscience Australia ont créé le Fairways économiquesconçu pour identifier les régions à faible coût pour les systèmes minéraux, énergétiques et souterraines en analysant les flux d’énergie, les coûts de transport et la disponibilité du minerai.

«La transition vers l’acier vert perturbe les chaînes d’approvisionnement en acier traditionnelles, créant à la fois des opportunités et des défis», explique Marcus Haynes, chef de projet au projet Economic Fairways, à Mine Australia. «L’opportunité est de monter dans la chaîne d’approvisionnement et d’augmenter la valeur nationale affligé de nos matières premières. Le défi est que le changement nécessite d’importants investissements qui, pour réussir, doivent rester compétitifs à mesure que la technologie et les conditions changent autour d’eux.

«Pour naviguer de manière optimale dans la transition énergétique et ses perturbations, nous devons armer les décideurs avec des informations pertinentes et opportunes», ajoute-t-il.

Depuis son lancement en 2023, Haynes affirme que la plate-forme a connu une «utilisation forte» à travers le gouvernement, le monde universitaire et l’industrie, les modèles en acier vert représentant plus de 20% de toutes les simulations.

En février, le gouvernement fédéral a franchi sa première étape importante, annonçant un milliard de dollars Fonds d’investissement en fer vert Pour soutenir les projets en phase de démarrage et le développement de la chaîne d’approvisionnement.

Le fonds a été accueilli comme une première étape importante, mais les membres de l’industrie ont appelé à plus d’investissements pour solidifier vraiment la position de l’Australie, espérant que cet intérêt se transforme en action réelle, permettant à l’Australie de rester en avance sur la courbe.

«Au rythme actuel, il faudrait plus de 100 ans pour déployer les énergies renouvelables nécessaires pour remplacer 10% de l’acier Asian Steel-Make par du fer vert», a écrit Georgine Roodenrys, partenaire de Deloitte Australie, dans un rapport Mettre en évidence les défis auxquels l’industrie verte de l’Australie est confrontée.

«L’Australie doit accélérer le déploiement des énergies renouvelables et établir des politiques pragmatiques qui soutiennent les objectifs économiques et environnementaux.»

L’Australie a les ressources, la géographie et le savoir-faire technique pour monopoliser le potentiel de Green Iron. Bien fait, l’industrie pourrait tripler la valeur de ses exportations de fer, réduire les émissions nationales et positionner l’Australie en tant que fournisseur clé de l’économie verte mondiale.

Cependant, comme les experts préviennent, cet avenir n’arrivera pas par défaut. Ce dont il a besoin maintenant, c’est du soutien aux investissements et de l’engagement de l’industrie à saisir l’opportunité.

Comme le dit Basirat: «Sans une action rapide et à grande échelle, l’Australie risque de prendre du retard sur d’autres nations qui se déplacent déjà de manière décisive pour capturer des opportunités sur ce marché en fer vert émergent.»