Au-delà des tarifs, les changements de politique plus larges de l’administration Trump sont prêts à avoir un impact significatif sur le marché américain des véhicules électriques.

- Les administrations Biden et Trump ont visé à réduire la dépendance américaine aux véhicules de fabrication chinoise, mais leurs stratégies divergent considérablement en termes de soutien à la croissance de la production de véhicules électriques des constructeurs automobiles américains.

- La guerre commerciale en cours américano-chinoise devrait avoir un impact négatif sur le marché américain des États-Unis, en particulier en raison de la forte dépendance à l’égard des importations chinoises comme les batteries lithium-ion.

- Les fabricants américains de véhicules électriques ont déjà du mal à suivre les véhicules électriques chinois compétitifs en termes de ventes mondiales, mais c’est un recul plus large des politiques adaptées aux véhicules électriques qui constituent la plus grande menace pour les futures ventes intérieures.

Les administrations Biden et Trump ont partagé un objectif commun: réduire la dépendance des États-Unis à l’égard des véhicules de fabrication étrangers, en particulier de la Chine, pour protéger les fabricants nationaux et renforcer la production locale.

En 2024, l’administration Biden a imposé un tarif à 100% sur les véhicules électriques chinois et un tarif de 25% sur les batteries de Vhium-ion EV. L’objectif était de sauvegarder la fabrication américaine tout en accélérant le découplage des chaînes d’approvisionnement chinoises. La vision de Biden ne concernait pas seulement réduire la dépendance étrangère, mais aussi s’assurer que les États-Unis pouvaient continuer à fabriquer des véhicules électriques à grande échelle. Par exemple, l’administration de Biden s’est fixé un objectif ambitieux que 50% de tous les nouveaux véhicules vendus aux États-Unis d’ici 2030 seraient des véhicules électriques à batterie (BEV).

Pour atteindre cet objectif, l’administration Biden s’est concentrée sur le développement des infrastructures, allouant 5 milliards de dollars dans le cadre du programme de formule national de l’infrastructure des véhicules électriques (NEVI) pour construire un réseau national de 500 000 stations de charge EV à haut débit d’ici 2030, mais aussi de renforcer le secteur de la fabrication de batteries nationale. En fait, en septembre 2024, l’US DOE a annoncé plus de 3 milliards de dollars de financement pour 25 projets dans 14 États, visant à améliorer la production de batteries avancées et de matériaux de batterie, avec des lauréats, y compris les grandes sociétés telles que Honeywell.

Ce plan a été confronté à des revers importants sous la nouvelle administration. Tout en poursuivant le découplage des chaînes d’approvisionnement chinois, le président Trump a récemment imposé un tarif de 145% sur les produits chinois – qui comprennent des composants EV tels que les batteries lithium-ion. Contrairement à son prédécesseur, Trump a montré peu d’intérêt à protéger la chaîne d’approvisionnement EV. Ces nouveaux tarifs devraient augmenter fortement le coût des cellules de la batterie, augmenter les prix EV et atténuer les ventes intérieures. Cela est particulièrement préoccupant étant donné que la Chine abrite actuellement 75 à 85% de la capacité mondiale de production cellulaire de batterie au lithium-ion.

Ajoutant à l’incertitude, la Chine a annoncé en avril 2025 qu’elle limiterait les exportations de sept éléments de terres rares lourdes, notamment le dysprosium et le terbium, qui sont actuellement utilisés dans de nombreux moteurs évolutifs. La Chine contrôlant environ 60% des éléments mondiaux des éléments de terres rares (REE) et 90% de son traitement, les États-Unis restent très exposés en cas d’escalade commerciale prolongée. Les véhicules construits par les États-Unis dépendent fortement des chaînes d’approvisionnement internationales – Tesla, par exemple, importe 20% à 25% de ses composants d’autres pays.

Cela crée une dynamique compliquée pour Tesla. Alors qu’Elon Musk s’est généralement aligné avec le président Trump sur plusieurs questions, les développements récents concernant la politique tarifaire ont exposé une frottement. Musk a exprimé à plusieurs reprises l’opposition à des tarifs radicaux, qui ont perturbé les marchés mondiaux et ont frappé Tesla particulièrement dur, compte tenu de sa dépendance à l’égard des composants de fabrication chinoise. Les actions de Tesla ont depuis chuté de près de 50% par rapport à son pic de décembre 2024, soulignant l’exposition de l’entreprise à la hausse des coûts et à la confiance des investisseurs secoués.

Intelligence stratégique de GlobalData

Les tarifs américains changent – allez-vous réagir ou anticiper?

Ne laissez pas les changements de politique vous attraper au dépourvu. Restez proactif avec les données en temps réel et l’analyse des experts.

Par GlobalData

Les constructeurs automobiles chinois dépassaient déjà leurs homologues américains en termes de compétitivité des coûts. En particulier, les avantages agressifs de BYD et la chaîne d’approvisionnement intérieure lui ont permis d’offrir des véhicules électriques à des prix nettement inférieurs. En conséquence, au quatrième trimestre 2024, BYD a officiellement dépassé Tesla dans les ventes mondiales de véhicules électriques, fournissant 594 839 unités, contre 491 062 de Tesla, marquant la première fois que Tesla a perdu ses ventes trimestrielles sur le marché des véhicules électriques depuis 2018. Les marchandises comme une forme de protestation, qui pourraient réduire davantage le marché mondial des véhicules électriques américains.

En réponse aux préoccupations croissantes de l’industrie, l’administration Trump a accordé des exemptions temporaires pour certains constructeurs automobiles, en particulier ceux qui s’appuient sur des chaînes d’approvisionnement qui traversent le Canada et le Mexique. En mars 2025, il a émis un sursis d’un mois de tarifs pour des entreprises telles que Ford, General Motors et Stellantis, à la suite des réactions de grands constructeurs automobiles. De plus, le 29 avril, Trump a suggéré qu’il allégerait les tarifs affectant les coûts de production automobile après la pression des constructeurs automobiles américains, déclarant qu’il voulait «prendre soin de nos constructeurs automobiles» à la lumière de l’augmentation des coûts des intrants et des plaintes de l’industrie. Bien que cela puisse offrir un certain soulagement à court terme pour les véhicules de glace, il ne fait pas grand-chose pour relever les défis à long terme de la localisation de la chaîne d’approvisionnement EV.

Le déplacement de la chaîne d’approvisionnement de la production américaine de l’EV de la Chine vers d’autres sources critiques riches en matières est un processus continu. Par exemple, alors que Tesla a fait des investissements importants dans la production de batteries au lithium-ion à son gigafactory au Nevada, la plupart du lithium provient de l’étranger, notamment la Chine, l’Amérique du Sud et l’Australie. Les projets d’extraction au lithium domestiques, comme ceux du Thacker Pass du Nevada ou du projet de lithium en Piémont de Caroline du Nord, ne sont qu’à quelques années de la production à grande échelle, mais les préoccupations environnementales et les défis des infrastructures peuvent entraîner des retards importants.

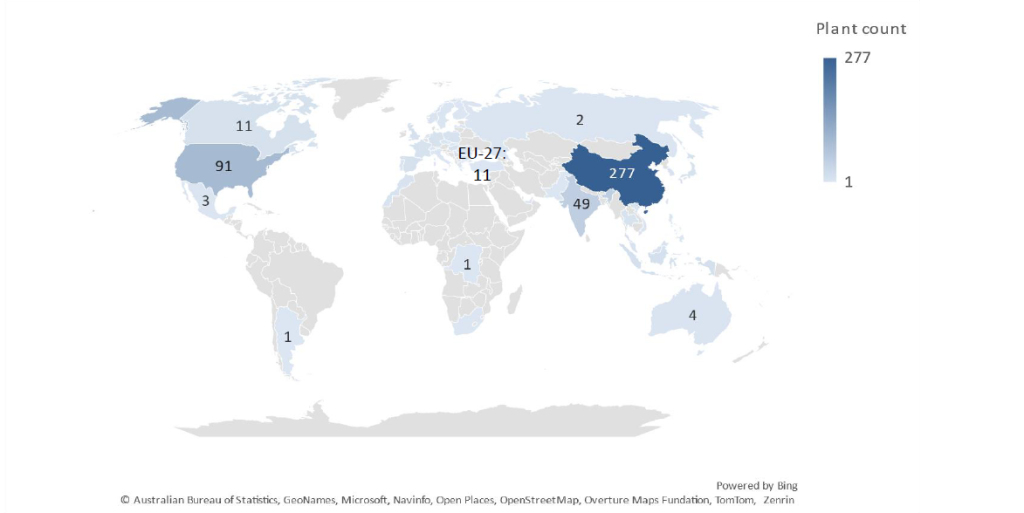

Les États-Unis accélèrent la production de batteries domestiques, se classant dans le monde en deuxième position avec un total de 91 usines de batterie au lithium-ion EV en raison de la mise en ligne entre 2025 et 2032. Ces usines incluent des projets publics et privés, tels que le programme de transition Blue Oval EV Blue EV de l’US DOE, avec une valeur de projet de 9,2 milliards de dollars, et le programme de transition EV General Motors, avec une valeur de projet de 7,2 $. Pourtant, l’écart reste vaste: en plus de sa capacité de fabrication existante, la Chine compte actuellement plus de 277 usines de batterie au lithium-ion à venir pour atteindre l’achèvement entre 2025 et 2032 – plus que le triple du total américain. Cela souligne non seulement la domination continue de la fabrication de batteries chinoises malgré une augmentation de l’élan des États-Unis, mais souligne également comment les États-Unis pourront peu de temps pour compenser les perturbations de la chaîne d’approvisionnement à court terme et l’augmentation des coûts avec sa production intérieure seule.

Au-delà des tarifs, les changements de politique plus larges de l’administration Trump sont prêts à avoir un impact significatif sur le marché américain des véhicules électriques. Notamment, les plans pour faciliter l’économie de carburant et les objectifs de réduction de co₂ réduiraient la pression sur les constructeurs automobiles pour investir dans des technologies d’électrification coûteuses ou augmenter les ventes de BEV, ce qui leur permet de se concentrer sur des véhicules de moteur à combustion à but lucratif. En outre, l’intention de l’administration d’éliminer le crédit d’impôt fédéral EV fédéral de 7 500 $ – une décision soutenue par Tesla, mais opposée par d’autres constructeurs automobiles – pourrait réduire considérablement la demande de VE. Ces changements de politique imminente ont déjà conduit à des revers tangibles dans l’industrie. Plusieurs investissements de batteries ont déjà été retardés ou annulés, y compris l’usine de LG Queen Creek en Arizona, prévu pour les batteries EV et stockage d’énergie, et l’usine de compagnie de batteries HL-GA en Géorgie, à fournir des véhicules électriques Hyundai et Kia, alors que les entreprises réévaluent la viabilité de leurs stratégies EV face à l’incertitude politique.

Alors que la situation continue d’évoluer au milieu des négociations commerciales en cours et des politiques tarifaires changeantes, des exemptions temporaires ont été accordées pour certaines catégories, par exemple l’électronique grand public, y compris les smartphones et les ordinateurs portables. Bien que des exemples tels que ce qui précède suggèrent que Trump soit disposé à atténuer les tarifs dans des secteurs spécifiques – y compris les voitures – ces mouvements ne visent pas à soutenir les chaînes d’approvisionnement EV en particulier. En tant que tels, alors que les constructeurs automobiles traditionnels peuvent bénéficier d’un soulagement à court terme, le marché américain EV fait toujours face à des obstacles importants. La position anti-EV plus large de Trump, combinée aux reculs et à la récente interruption des projets de batterie domestique, continuera de présenter des vents contraires majeurs dans la croissance de ce secteur.

Vue cartographique du nombre de prochaines usines de fabrication de batteries Li-ion pour EV, au T2 2025

Naviguer dans le paysage tarifaire changeant avec des données en temps réel et une analyse de pointe.

Demandez une démo gratuite pour l’intelligence stratégique de GlobalData ici.

fermer